Gerrit Zalm, de slechtste minister van Financiën

Column door pberends

Column door pberends

Tot mijn grote verbazing werd Gerrit Zalm vorige week verkozen tot beste minister van Financiën. Nota bene door 150 economen en financieel journalisten. Nu heb ik geen idee of andere ministers van Financiën beter waren, maar dat hij zo de hemel ingeprezen werd door mensen die er verstand van zouden moeten hebben, is opmerkelijk te noemen.

Vorige week werd bij RTL Z de door mij gerespecteerde en altijd nuchtere econoom Mathijs Bouman naar zijn mening gevraagd over Zalm. Ik had verwacht dat Bouman korte metten zou maken met Zalms beleid, maar niets was minder waar.

Schijnbaar vindt iedereen Zalm goed, simpelweg omdat Gerrit een goede reputatie heeft. Nobody seems to know, nobody seems to care. De werkelijk zegt echter iets totaal anders over het beleid van de VVD'er.

Slechte timer

Ondanks de oververhitte Nederlandse economie onder het kabinet-Paars II deed Zalm er toen nog een schepje bovenop: hij kwam op het toppunt van hoogconjunctuur in de economie met miljarden aan lastenverlichtingen, wat in een verhitte economie uiteindelijk alleen maar resulteerde in een hoge inflatie van 5 tot 6 procent.

In 2003, toen Nederland in een recessie zat, ging Zalm juist extra bezuinigen onder het kabinet-Balkenende II. Hij laat zien dat hij niet het dak repareert als de zon schijnt, maar juist als er zware regenval is. De timing is meerdere malen pijnlijk geweest en heeft de Nederlandse economie en financiën onnodige schade toegebracht.

Euro ondergewaardeerd

Hoewel de euro een zege kan zijn voor de internationale handel en bescherming in de huidige financiële en economische crisis, heeft Zalm de Nederlandse gulden te goedkoop ingeruild voor de euro. Directeur Henk Brouwer van De Nederlandsche bank deed in 2005 een boekje open dat de gulden bij de introductie van de euro 5 tot 10 procent was ondergewaardeerd. De koers van de euro had 2,00 of 2,10 gulden moeten bedragen en niet 2,20371 gulden. Zalm ontkent de aantijgingen tot vandaag de dag, maar de Nederlandse bevolking weet wel beter.

Huizenzeepbel

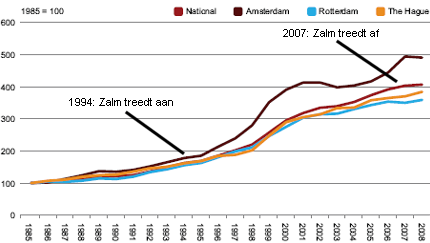

De prijs van een huis dat in 1994, toen Zalm aantrad als minister van Financiën, 160.000 euro kostte, steeg bij zijn aftreden in 2007 naar 400.000 euro. Een ongekende prestatie. Een stijging van 150 procent in 13 jaar. Dat is per jaar ongeveer een stijging van 10 procent, ver boven de inflatie en ver boven de inkomensgroei van de gemiddelde Nederlander. Zalm is hiermee een van de hoofdschuldigen van de huidige huizenzeepbel in Nederland.

Den Haag's dirty little secret: de hypotheekrenteaftrek

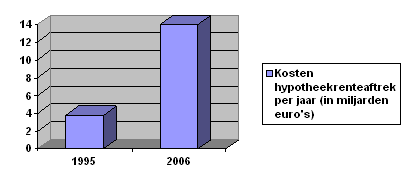

Een jaar na het aantreden van Zalm kostte de hypotheekrenteaftrek (de regeling dat een deel van de hypotheekrente afgetrokken kan worden van de belasting) de schatkist 3,8 miljard euro. Deze aftrek steeg in 2006 naar 14 miljard euro. Geen idee hoeveel de aftrek in 2009 kost, maar er kan vast en zeker weer een paar miljard euro bij opgeteld worden.

Over de enorme kosten en de exceptionele stijging van deze aftrek (ruim 10 procent van het overheidsbudget) hoort men maar weinig. Vrijwel alle belastingverhogingen en bezuinigingen vanaf het aantreden van Zalm kunnen op het conto van de expansie van de hypotheekrenteaftrek geschreven worden. Wanneer men de begroting in orde tracht te houden moet men het steeds groter wordende gat van deze aftrek vullen met belastingverhogingen of bezuinigingen.

Het is de dirty little secret in Den Haag waar bijna niemand over het over heeft. Bij de volgende accijnsverhoging op brandstoffen zou men er eens aan moeten denken dat dat waarschijnlijk is omdat de groter wordende hypotheekrenteaftrek weer betaald moet worden. Vergelijk het met de eigen zorguitgaven, die soms wel 10 procent per jaar stijgen. Als die stijging structureel is, zal men of voor extra inkomsten moeten zorgen of moeten bezuinigen op andere dingen. Want het normale inkomen stijgt immers niet met 10 procent per jaar.

Er is weinig politieke moed te zien onder gevestigde partijen om deze aftrek af te schaffen of flink te versoberen. Eén ding staat vast: de hypotheekrenteaftrek in de huidige vorm is onhoudbaar. Wanneer inflatie de pan uit rijst (omdat olie bijvoorbeeld in 2012 op 200 euro per vat staat), zal zowel de korte als lange rente (de basis voor de hypotheekrente) exploderen. Veel huizenbezitters en ook de overheid zullen dan bezwijken onder de enorme rentelasten.

Wanneer dat moment komt zal de hypotheekrenteaftrek op het pijnlijkste moment afgeschaft of versoberd moeten worden: wat een extra val in huizenprijzen teweeg zal brengen. Als Zalm politieke moed en een echte toekomstvisie had, zou hij de aftrek bij zijn aantreden in 25 jaar geleidelijk afgebouwd hebben.

Nu de eerste prijsdalingen van huizen in zeer lange tijd door de financiële en economische crisis zichtbaar zijn geworden, durft wederom niemand de aftrek aan te pakken; want het moment zou wel erg slecht gekozen zijn. De oud-minister had het dak moeten repareren toen het economisch mooi weer was. Vergeet overigens niet dat de hypotheekrenteaftrek een subsidie voor rijken is: meer dan de helft van deze aftrek gaat naar inkomens boven de 42.000 euro. Geen wonder dat de 'liberale' VVD van Zalm zo fervent voorstander van de hypotheekrenteaftrek is.

Nederlandse gezinnen massaal in de schulden

Gezinnen in Nederland staken zich massaal in de schulden sinds het aantreden van Zalm. In 1995 bedroeg de totale hypotheekschuld ongeveer 140 miljard euro. In 2008 bedroeg de hypotheekschuld maar liefst 625 miljard euro, een stijging van bijna 350 procent.

Door onder andere de hypotheekrenteaftrek denken huizenbezitters dat hun huis een geldautomaat is, en nemen massaal overwaarde op. De jaarlijkse groei van meer en ruimere hypotheken bedroeg in 2007 ongeveer 50 miljard euro, oftewel bijna 10 procent van het totale bruto binnenlands product (BBP) van Nederland. Hoeveel 'economische groei' zou Nederland gekend hebben onder Zalm met 0 euro aan extra hypotheken?

In 2006 oversteeg de totale hypotheekschuld voor het eerst het BBP van Nederland. Nederlanders hebben de hoogste hypotheekschuld ter wereld. Zalm heeft niets gedaan om dit te voorkomen, sterker nog, hij heeft het sterk gestimuleerd, door nauwelijks iets te doen aan de hypotheekrenteaftrek en de tophypotheken (het meer lenen dan het huis waard is).

Wanneer de komende jaren de huizenprijzen 10, 20 of nog meer procent zullen dalen, zal pas blijken wat voor drama dit beleid zal veroorzaken. Vele burgers zullen met enorme restschulden blijven zitten wanneer de hypotheekschuld hoger is dan de waarde van het huis.

Staatsschuld nominaal toegenomen

Zalm wordt gezien als een van de grootste bestrijders van de staatsschuld. Weliswaar nam de schuld als percentage van het BBP af, maar nominaal was er sprake van een stijging: van 218 miljard euro in 1994 naar 258 miljard euro in 2007, wat toch een stijging is van ongeveer 1,3 procent per jaar.

Gelukkig voor Zalm maakte hij 2008 niet mee, toen huidig minister van Financiën Wouter Bos (jarenlang PvdA-staatssecretaris van Financiën onder Zalm), ingestorte banken moest redden. Zalm had hoogstwaarschijnlijk, evenals Bos, banken de reddende hand toegestoken. De staatsschuld bedroeg eind vorig jaar door de crisis plotseling 356 miljard euro. Wanneer Zalm een jaar langer was aangebleven, zou de staatsschuld onder zijn ministerschap met maar liefst 63 procent zijn gestegen.

Zelfs Haagse Sjonnie had overschotten kunnen draaien

Zalm had slechts in 4 van zijn 13 jaar als minister een begrotingsoverschot. Maar waar kwamen die overschotten eigenlijk vandaan? De overschotten waren met name te danken aan de goed lopende wereldeconomie eind jaren '90, wat vaak een zeer positieve uitwerking heeft op de belastinginkomsten. Zelfs een idioot had toen met 4 procent economische groei per jaar overschotten kunnen draaien. Het is opmerkelijk te noemen dat Zalm eigenlijk maar kleine overschotten had.

Nog opmerkelijker is dat de oud-minister vooral extra geld inzamelde door overheidsinstellingen te privatiseren voor vele miljarden. Hierdoor kon hij regelmatig door eenmalige opbrengsten de begroting opleuken. Zonder deze truc had Zalm waarschijnlijk geen enkel jaar een overschot gedraaid. Ondanks de massale uitverkoop van overheidsbezittingen daalde de staatsschuld niet onder zijn bewind.

Internet- en aandelenzeepbel

Op de aandelenmarkt tot het jaar 2000 leken de bomen tot in de hemel te groeien. De AEX, de hoofdbeursgraadmeter van Nederland, steeg sinds 1994 van 200 punten naar een hoogtepunt van 700 punten in het jaar 2000. Al snel daarna verloor de AEX ongeveer 70 procent van zijn waarde.

Veel particulieren werden in de jaren '90 gek gemaakt door financiële instellingen met dubieuze beleggingsproducten, waarbij men door bijvoorbeeld een extra hypotheek te nemen kon beleggen. Veel modale burgers zijn toen voor tien- of honderdduizenden euro's gedupeerd en verloren niet alleen geld, ze hadden er nog een schuld bij ook.

Zalm heeft hier niets tegen gedaan en liet het gewoon gebeuren. Zalm liet blijken dat hij een weinig vooruitziende blik had. Hij had überhaupt niet moeten toestaan dat banken mensen aanzetten tot beleggen middels het maken van extra (hypotheek)schulden. Ook tegen de opkomst van leenreclames werd niets gedaan. Pas tegen het einde van zijn ministerschap kwam Zalm eindelijk met de Financiële Bijsluiter op financiële producten en kwam er een kleine waarschuwing bij leenreclames.

Kredietcrisis

In de tweede helft van 2008 brak de kredietcrisis in volle hevigheid los. Banken vielen bij bosjes om en moesten met vele miljarden door de overheid gered worden. Deze klap kwam niet van de ene op de andere dag, daar ging veel aan vooraf, met name onder het bewind van Zalm.

Hij liet banken die slechts een klein eigen vermogen hadden, doorgroeien en enorme risico's nemen. Onder zijn ministerschap nam bijvoorbeeld het balanstotaal van ING totaal onverantwoord toe naar 1,3 biljoen euro, oftewel 2,5 keer de Nederlandse economie.

Door de noodzakelijke steunoperaties aan financiële instellingen heeft Zalm met terugwerkende kracht de staatsschuld fors laten oplopen. Zalm liet wederom blijken dat hij een weinig vooruitziende blik had door een mogelijke financiële crisis totaal te negeren. Zalm heeft de orkaan op de Financiële Buienradar niet zien aankomen of überhaupt voorbereidingen getroffen op een mogelijke storm.

Conclusie

Dat het beleid van Zalm destrastreus is geweest en zal zijn voor Nederland in de toekomst lijkt werkelijk niemand te boeien of überhaupt te snappen, zelfs de heren economen en financieel journalisten niet. Zalm is vast erg goed met cijfers, maar zijn beleid getuigt van geen enkele visie of het voorkomen van problemen, of zelfs het strak letten op het huishoudboekje van de overheid.

Door zijn beleid staken Nederlanders zich massaal in de schulden, ontstonden er economische zeepbellen, werd de hypotheekrenteaftrek een groot gezwel in de overheidsbegroting en is de financiële gezondheid van Nederland ernstige schade toegebracht, met alle mogelijke toekomstige gevolgen van dien.

Hierbij wil ik Gerrit Zalm nomineren voor slechtste minister van Financiën ooit.