Don't be economic girlie men!

Amerika is uit een recessie. Duitsland is uit een recessie. Frankrijk is uit een recessie. Zelfs Nederland is uit een recessie! De vlag kan uit na de ergste financiële crisis en economische fallout sinds de Grote Depressie van de jaren 30. Vrijwel alle economen zeggen dat het ergste achter de rug is, en dat de weg omhoog weer opnieuw ingezet kan worden. Dezelfde economen die deze crisis en recessie nooit hebben zien aankomen.

Dat de huidige recessie officieel voorbij is, daar lijkt geen speld tussen te krijgen. Op kwartaalbasis vertonen veel Westerse economieën weer een groei. Maar bij een diepe val zijn tijdelijke oplevingen tussendoor niet wonderlijk, zeker niet wanneer overheden samen met centrale banken er alles aan gedaan hebben om een diepere crash te vermijden.

Toch, ondanks alle berichten over (hyper)inflatie, loeiende geldpersen van centrale banken en enorme stimuleringsmaatregelen van overheden, lijkt een nieuwe deflationaire crash onvermijdelijk.

Een verdere krimp van de economie is met name voorkomen door overheden die hun begrotingstekorten hebben laten oplopen tot ongekende hoogten. Zo bedraagt het Nederlandse begrotingstekort dit en volgend jaar ongeveer 5 procent van het bruto binnenlands product (BBP), iets wat in bijvoorbeeld het Verenigd Koninkrijk nog sterker is opgelopen: naar maar liefst 13 procent van het Britse BBP.

Deze tekorten zijn echter niet lang vol te houden met de vergrijzing van de bevolking voor de boeg. Overheden hopen na het tijdelijk stimuleren van de economie dat de private sector -de consumenten en bedrijven- de economische groeirol weer gaan overnemen.

Maar de vraag is óf consumenten en bedrijven het stokje wel gaan overnemen. Die kansen lijken nihil. De Amerikaanse, Nederlandse en andere consumenten moeten flinke stappen terug doen door sterk oplopende werkloosheid, lonen die onder druk staan, de gedaalde huizen- en aandelenprijzen en banken die nauwelijks meer krediet verlenen.

Zo is de hypotheekmarkt in Nederland sinds de crisis gehalveerd. In de hoogtij-jaren pompten Nederlandse huishoudens elk jaar voor 50 miljard euro (ongeveer 10 procent van het Nederlandse BBP) aan nieuwe hypotheekschulden de economie in. Hier is nu abrupt een einde aan gekomen, een trend die zich waarschijnlijk alleen maar zal doorzetten.

Door de vermagerde consument zullen de meeste bedrijven ook niet opnieuw gaan investeren, want deze zitten al met enorme overcapaciteit. Overheden lijken met het stimuleren van de economie water naar de zee te dragen, en het onvermijdelijke alleen maar tijdelijk uit te stellen.

Niet alleen is er optimisme over het herstel van de economie, maar ook over de hernieuwde gezondheid van financiële instellingen. De meeste banken en verzekeraars maken immers weer winst. Althans, zij rapporteren winst. Door soepelere boekhoudregels en het verzwijgen van afschrijvingen kunnen financiële instellingen net zoveel winst of verlies melden als zij zelf willen.

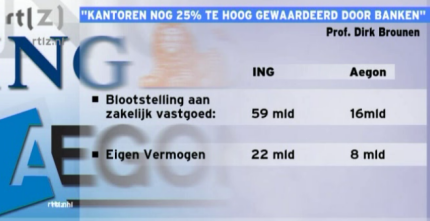

Zo moeten financials eigenlijk 25 procent afschrijven op hun portefeuille van commercieel vastgoed, zo bleek vorige week uit een kritisch rapport van Dirk Brounen, professor Finance & Real Estate van de Rotterdam School of Management.

Brounen ontdekte dat banken de originele (hoge) waardes van hun kantoren in de boeken houden, door simpelweg geen transacties uit te voeren. De markt in kantoren ligt daarom bijna volledig stil.

ING, de grootste bankverzekeraar van Nederland, blijkt een blootstelling te hebben van maar liefst 59 miljard euro aan commercieel vastgoed, terwijl het slechts over een eigen vermogen beschikt van 22 miljard euro. Wanneer ING, Aegon of een andere bankverzekeraar hun portefeuille commercieel vastgoed waarderen tegen echte marktprijzen, zouden deze financials morgen omvallen of genationaliseerd moeten worden door Wouter Bos.

Terwijl de roep om transparantie sinds het uitbreken van de crisis groot is, doen de autoriteiten en de financials precies het tegenovergestelde: zij schuiven alle rotzooi onder het tapijt en gaan verder met het financiële luchtkasteel.

Dat Westerse banken en verzekeraars technisch failliet zijn is echter geen verrassing voor de hoge piefen bij deze instituten. Een ongezonde financiële sector leent veel minder geld meer uit, want zij moeten meer geld beschikbaar houden een groter eigen vermogen. Dit blijkt ook uit de cijfers over kredietverlening.

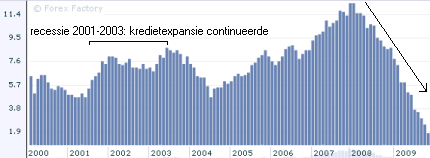

Ondanks alle rentemaatregelen van centrale banken wereldwijd en optimisme over economisch herstel neemt de kredietexpansie, iets waar net als handelstekorten niet veel aandacht voor is in de media, in de eurozone en zelfs de Verenigde Staten in schrikbarend tempo af. Zo bleek de kredietgroei in de maand september in de eurozone op een recordlaagte uit te komen van 1,8 procent op jaarbasis. Iets wat tijdens de recessie van 2001-2003 opmerkelijk genoeg gewoon doorging.

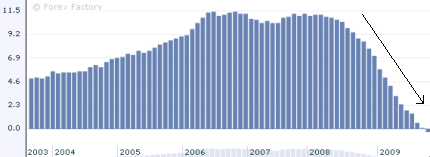

De leningen aan de private sector laten een verontrustender beeld zien: voor het eerst sinds het bestaan van de euro was de kredietverlening aan de private sector negatief. In de maand september krompen de private leningen met 0,3 procent op jaarbasis in de maand september.

Gekeken naar de duidelijke trend, zal de totale kredietgroei in 2010 omslaan in een kredietkrimp en is een nieuwe deflationaire recessie zo goed als onvermijdelijk, zeker wanneer de economie in de eurozone en de VS een kredietgroei gewend was van 4 tot 12 procent, zelfs tijdens 'normale' recessies.

Wanneer het totale krediet (de geldhoeveelheid) in het systeem afneemt zal iedereen steeds harder moeten 'vechten' om het krediet wat er nog over is. Hierdoor zullen prijzen en lonen de komende jaren enorm onder druk komen te staan, iets wat nu zeker in Nederland nog weinig te merken is.

Ook zal men gaan deleveragen, oftewel het aflossen van schulden. Want schulden zijn dodelijk in een deflationaire omgeving, wat logischerwijs een extra versterkend effect kan hebben. Andere schulden kunnen, juist doordat krediet schaarser wordt, defaulten, oftewel omvallen. Door dit effect zal nog meer krediet als sneeuw voor de zon verdwijnen.

Centrale banken kunnen de rente dus wel op 0 of 1 procent zetten, maar zij kunnen financiële instellingen niet dwingen om kredieten uit te lenen, en centrale banken kunnen consumenten en bedrijven ook niet verplichten om geld te gaan lenen en vervolgens te investeren en te consumeren. In tegenstelling tot het wijdverspreide geloof, hebben centrale banken maar een zeer beperkte macht.

Aan 70 jaar van kredietgroei lijkt een einde gekomen. De kredietcrisis is pas net begonnen...