'Nederlanders zijn schuldverslaafd'

Jaap van Duin, hoogleraar economie en wetenschapper, zegt dat Nederlanders schuldverslaafd zijn. Hij noemt Nederland, wat hypotheekmarkt betreft, Amerika in het klein, of eigenlijk in het groot.

Van Duin: "Nederland is Amerika in het groot, omdat de schuldenlasten van gezinnen nog groter zijn dan in de VS, de schuldenlast de laatste tien jaar veel harder gestegen is dan in de VS en het hier vrijwel uitsluitend om langlopende schulden gaat. Mensen hier zitten tientallen jaren diep in de schulden en dat is wat anders dan rood staan op je creditcard."

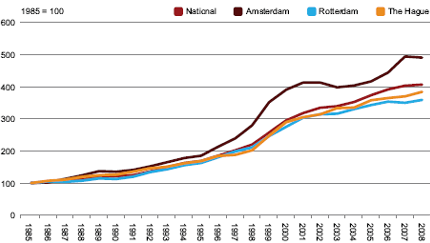

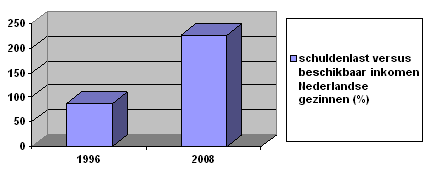

De schulden van Nederlandse gezinnen zijn gestegen van 48 procent van het bruto binnenlands product (BBP) in 1996 naar 103 procent van het BBP in 2008. De totale hypotheekschuld is in die periode gestegen van 144 naar 590 miljard euro. Gerelateerd aan het beschikbaar inkomen van gezinnen is de schuldenexplosie nog dramatischer. In 1996 bedroeg de schuldenlast 87 procent van het gezinsinkomen, in 2008 was dit 226 procent.

"Nederlanders zijn in korte tijd compleet verslaafd geraakt aan schulden", aldus Van Duin. Hij wijst hiervoor drie oorzaken aan. De tot voor kort alsmaar dalende kapitaalmarktrente, waardoor men meer kon lenen zonder hogere rentelasten, de hypotheekrenteaftrek en dat banken steeds makkelijker omgingen met het uitlenen van geld.

Van Duin: "We leerden deze week van de Autoriteit Financiële Markten (AFM) dat banken in 20 procent van de gevallen meer lenen dan volgens hun eigen code is toegestaan. Net als in andere landen blijken ook in Nederland de banken niet tot zelfregulering in staat te zijn."

"Nederland is dus eigenlijk Amerika in het groot. We hebben een reusachtig probleem en Hans Hoogervorst van de AFM had dus wel beet, toen hij deze week maatregelen tegen excessief leengedrag aankondigde. De paniekreactie van de Vereniging Eigen Huis ('dit is de doodsteek voor de huizenmarkt') is de reactie van een verslaafde die te horen krijgt dat hij moet gaan afkicken", aldus de econoom.

Volgens Van Duin gaat het nog lang duren voordat de Nederlandse huizenmarkt weer genormaliseerd is. Hiervoor zijn ingrijpende maatregelen nodig, en hoe eerder daar mee wordt begonnen hoe beter aldus de hoogleraar.

Ook werd er afgelopen zaterdagavond aandacht besteed aan de problemen op de Nederlandse huizenmarkt in het discussieprogramma Rondom 10. Huizenbezitters waren furieus over het feit dat zij hun huis op het moment niet kwijt kunnen door de hen gevraagde prijs. De uitzending is hier terug te kijken.

Discussieer ook mee op het forum over de Nederlandse huizenmarkt.