'Huizenzeepbel in Nederland'

Er is een huizenzeepbel gaande in Nederland. Dit blijkt althans uit een deze week uitgezonden reportage van het actualiteitenprogramma EénVandaag. Op dit moment hapert de Nederlandse huizenmarkt flink. Zo is de verkoop van bestaande woningen in een jaar tijd met 40 procent gedaald en de verkoop van nieuwbouwwoningen zelfs 80 procent.

Hierdoor is er nauwelijks doorstroom en moeten veel huizenverkopers de prijzen verlagen, gemiddeld met enkele procenten vanaf het toppunt op de markt.

Jaap van Duijn, econoom en ex-topman van Robeco, vreest dat de prijzen verder zullen dalen: "Verkopers proberen zich vast te houden aan de prijs die ze in hun hoofd hadden, want die hadden ze ooit zelf betaald of ze wilden daar winst op maken. Maar zolang die prijzen niet verder omlaag gaan zullen die aantal onverkochte huizen alleen maar blijven toenemen."

Nederlanders wereldkampioen schulden

Van Duijn verbaast zich al jaren over het leengedrag van Nederlanders: "De hypothecaire schulden van Nederlanders zijn nu ongeveer 600 miljard euro en dat is gelijk aan het nationaal inkomen. Dat was in 1996 nog iets van 120 miljard. Dus dat bedrag is echt geëxplodeerd." De econoom verbaast zich ook waarom er geen alarmbellen zijn gaan rinkelen bij de Nederlandse toezichthouders.

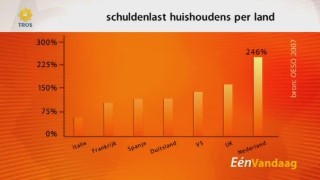

Nederlanders verwijten dat Amerikanen creditcardjunkies zijn, maar wat hypotheken betreft zijn Nederlanders wereldkampioen lenen, zo blijkt uit de reportage. De schuldenlast per huishouden is in Nederland fors hoger dan in andere landen, zoals de VS, het Verenigd Koninkijk en Spanje.

'Hypotheekrenteaftrek is pervers'

Ook blijken de huizenprijzen in Nederland veel harder gestegen te zijn dan het inkomen gegroeid is. Van Duijn: "Het kan niet zijn dat als je inkomen met 40 procent stijgt dat dan de huizenprijzen met 100 procent stijgen, en dat dat een houdbaar fenomeen is. Er moet verband zijn tussen het inkomen en de prijsontwikkeling, en dat verband is door de hypotheekrenteaftrek zoekgeraakt."

"De hypotheekrenteaftrek is een perverse regeling. In de eerste plaats omdat het bedoeld was om het huizenbezit te stimuleren, maar de werkelijkheid is dat huizen erdoor onbetaalbaar zijn geworden. Punt twee; we zijn door de aftrek geworden tot een schuldennatie nummer één. Punt drie; de hele hypotheekrenteaftrek is een overheveling van inkomen van mensen uit de Schilderswijk in Den Haag naar miljonairs. Ik snap ook niet waarom de Partij van de Arbeid er voorstander van is. Maar dat zijn de effecten van de hypotheekrenteaftrek", aldus Van Duijn.

Door de hypotheekrenteaftrek konden Nederlanders bijna onbeperkt goedkoper lenen dan wie dan ook. En zolang er aan de onderkant van de markt steeds nieuwe kopers waren, die ook steeds meer konden lenen, kon er een piramide ontstaan, waarbij iedereen steeds winst maakte op zijn huis, om vervolgens een nog duurder huis te kopen, zo zegt de reportage.

Greater Fool

Van Duijn vergelijkt de markt met de Greater Fool-theorie: "Er moet een dwaas zijn die nog meer wil betalen, in de veronderstelling dat de prijzen altijd zullen blijven stijgen. Zelfde met de aandelenmarkt. Maar als de dwazen op zijn eindigt het verhaal, zo heeft de geschiedenis altijd uitgewezen."

"De staat waarin we zijn is uiteindelijk te danken aan wetgeving van de overheid op het punt van de hypotheekrente. Dit is heel merkwaardig. En vervolgens zeggen onze leiders in Den Haag: we praten er niet over. Dat is toch heel vreemd", aldus de ex-topman van Robeco.

Maartje Martens, onderzoeker en publicist over de huizenmarkt, zegt ook dat de stagnatie vooral komt omdat de markt vooral bestaat uit kopers die zelf al een woning hebben. Maartje Martens: "Mensen zijn gek gemaakt met de illusie dat huizenprijzen altijd zullen blijven stijgen."

Niets aan de hand

Ger Hukker, voorzitter van de Nederlandse Vereniging van Makelaars (NVM), is ook weinig optimistisch gestemd. Hij noemt de huizenmarkt in Nederland geen zeepbel, maar eerder een luchtbed dat heel langzaam leegloopt.

De hypotheekrenteaftrek wil Hukker tevens aanpakken, 'maar nu even niet' door de huidige financiële en economische crisis. Hukker: "We moeten zorgen dat er genoeg lucht in het luchtbed blijft zitten, en dat het op niveau blijft." Hukker zegt verder dat er eigenlijk niets aan de hand is.

Schuld van de media

Volgens huizenverkoper Frans van Engelenburg van het EénVandaag Opiniepanel is het allemaal de schuld van de media. Zij zouden te negatief berichten over de huizenmarkt en daar zijn de verkopers het slachtoffer van.